债务暴冲的真相:一场被刻意压低的「国家账本」

2008年全球金融危机之后,各国纷纷扩张财政以刺激经济,但中国的债务增长速度却远远超出正常范围。根据加拿大研究机构Visual Capitalist的统计,中国政府债务从当年的约1.2兆美元,竟以每年约17%的速度狂飙,到了2025年底已达18.7兆美元,一举超过欧盟的17.6兆美元,并直逼美国规模。

问题并不只是「债多」,而是「长得太快」。同一时期,美国与欧盟的债务年增速仅约7.7%与3%,中国的杠杆扩张几乎是欧洲的五倍。

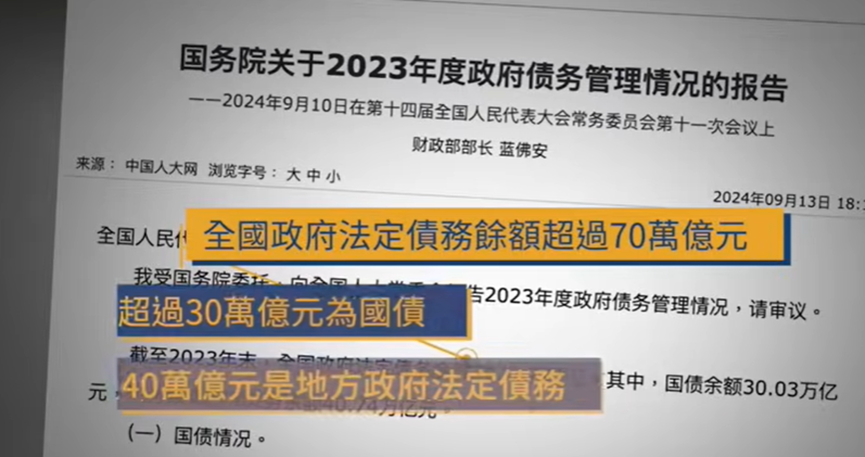

更耐人寻味的是官方数据与国际估算之间的巨大落差。中国财政部宣称2025年政府债务约96万亿元人民币,但与国际机构估算相比,差距高达数十万亿元。

这不是单纯的统计误差,而是「显性与隐性债务」的制度性分裂:账面上看起来稳定,实际上风险早已溢出。

隐性债务:一场制度性「障眼法」

中国债务问题的核心,不在于数字,而在于结构。大量地方政府透过融资平台(LGFV)举债,将原本应列入政府负债的支出,转移至企业或表外机构。

表面上,是企业借钱;实际上,是政府在花钱。

这种「影子财政」的运作方式,使得债务被系统性隐藏,但风险却没有消失。

正如学界所指出,这类债务本质上仍会在经济下行时回流政府体系,成为最终负担。

这种操作,与其说是财政管理,不如说是一种精致的会计魔术。当经济成长放缓,房地产失速,这些被「藏起来」的债务,将逐步浮出水面。

财富外流与债务内留:一场结构性撕裂

与债务暴增形成强烈对比的,是资本的持续外流。

近年来,中国监管机构甚至开始加强对离岸信托与海外资产的征税,显示官方已察觉资金大量流出。

这形成一个极具讽刺意味的结构:

国内累积债务,国外累积资产。

简单来说,就是风险留在国内,资产转移海外。

当富裕阶层透过各种金融工具将资产配置至海外市场,普通民众却只能承担不断膨胀的公共债务,这种「财富出走、负债留下」的模式,正在逐步侵蚀整个经济体的稳定性。

房地产黑洞:恒大只是冰山一角

中国债务问题最具代表性的案例,莫过于房地产市场。

以恒大为例,其未偿还债务高达数千亿元人民币,并最终陷入违约危机。

但真正的问题不是恒大,而是「恒大们」。

房地产长期被当作地方政府财政的支柱,透过土地出让与融资平台形成资金循环。一旦房市降温,这个链条便迅速断裂,留下的是银行坏帐、地方财政赤字与未完成的工程。

这不只是企业危机,而是整个财政体系的结构性风险。

与欧盟对比:规模超越,不代表安全

中国债务规模超越欧盟,看似是「经济实力」的象征,但实际上却更接近警讯。

欧盟在2010年前后爆发主权债务危机时,仅部分国家出现问题,就已引发全球金融市场震荡。

而中国的情况更为复杂:

不仅债务集中于地方政府与房地产,还存在大量不透明的隐性负债。

换句话说,欧洲的问题是「债务过高」,中国的问题则是「债务过高且看不清」。

这种不透明,才是真正的风险来源。

债务驱动成长的极限:还能撑多久?

过去二十年,中国经济高度依赖投资与基建,而这些投资大多建立在借贷之上。

当新增债务带来的经济回报逐渐下降,意味着每一单位债务创造的GDP正在减少。

这正是典型的「债务边际效益递减」。

当经济成长无法覆盖利息成本,债务就不再是工具,而变成负担。

历史上,无论是日本泡沫经济还是欧洲债务危机,都显示一个共同规律:

债务可以拖延问题,但无法解决问题。

结语:一场正在逼近的财政清算

「债留国内、财富外流」,不只是经济现象,更是一种制度选择的结果。

当债务被隐藏、风险被延后、资产被转移,最终承担代价的,往往不是决策者,而是整个社会。

中国债务规模超越欧盟,并不是值得炫耀的里程碑,而更像是一道警告。

问题从来不是「债有多大」,而是「谁来还」。

当经济放缓与财政压力交织,当隐性债务逐步浮现,当资本持续外逃——

这场被包装成成长奇迹的债务扩张,终究会迎来清算的时刻。