最近中国财政当局对公民未申报的海外资产所得大举补税的行动,成为舆论焦点。据报导,北京及地方税务机关正要求居民自查并补缴2022年至2024年未申报的海外收入税款,税率一律按20%计算,并加征滞纳金,未按规定缴纳者甚至可能面临公开曝光的惩罚措施。这一举措被批评为“劫富济『平』”,即不是劫富济贫,而是劫中产、济财政。──本文以客观评论并略带讽刺的笔调,解析这场税收行动的背景、案例、争议及其可能的长期影响。

全球收入本应纳税,但执行力度何时到位?

中国现行税法规定,税务居民必须对全球收入全面申报、纳税,这包括薪资、股息、利息、资本利得等。对境外投资所得,按20%的个人所得税税率计算并入当年总收入课税,这项规定并非新近出台,而是早已写入法律条文。

然而过去长期以来,中国税务部门对海外收入的监管力度相对有限,尤其是在技术、数据交换和全球报税信息透明度不高的情况下,许多境内居民的海外投资收益未能被有效抓取。随着大数据、金融信息交换(如CRS共同报告标准)的落地,税务机关重启对居民海外所得的审核,其实也符合全球反避税趋势。

换言之,「全球收入就应纳税」这个原则没有争议,但此次行动在执行力度、溯及范围与补税方式上引发了巨大争议。

官方解释:补税是依法行事,不是突袭

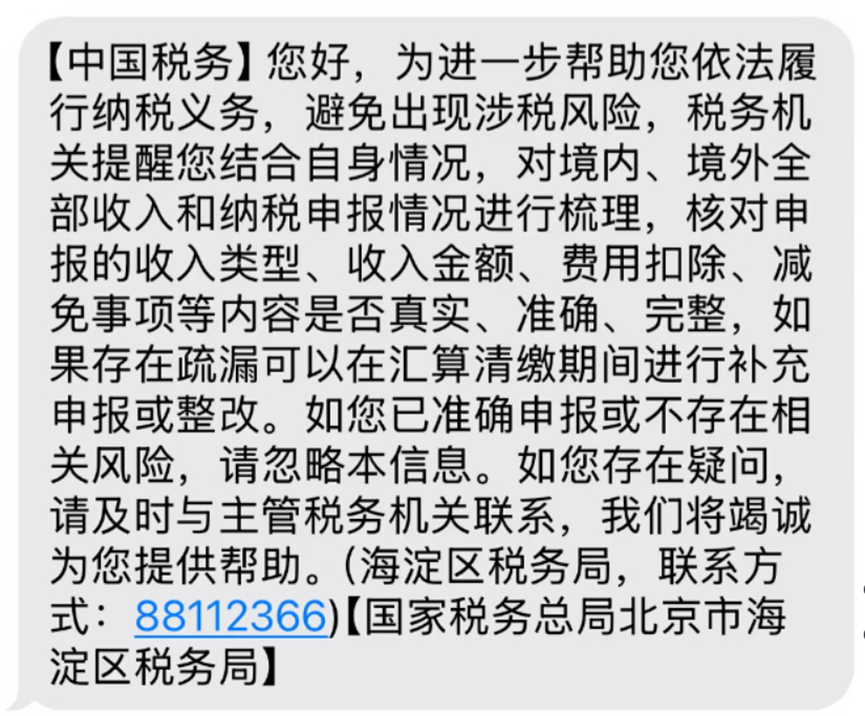

根据报导,各地税务机关通过短信、电话、通知等形式要求纳税人自查海外收入,包括在港股、美股等市场的资本利得、股息、利息甚至虚拟货币收益等,并按20%的税率补缴相应税款及滞纳金。这些通知往往要求纳税人自行计算三年的少缴税额并签字承担责任。

从官方角度看,此举是依法依规落实全球收入纳税义务,是税收合规与反避税工作的延伸。不过,税务机关在实际执行中并不总是掌握精确海外收入数据,而是将计算压力和法律风险推给纳税人自己。这种做法在纳税人圈子内被形容为「多报吃亏、少报坐牢」,呈现一种在不确定信息下的纳税枪口压制。

劫富济「平」?落在中产阶级头上的补税案例

评论指出,这次税收行动打击的并非真正的顶级富豪,而是中产及高净值人群。真正将财富转移到多层离岸结构、信托及海外公司架构中的顶级富豪早已完成资产规划,受到的影响较小;相反,持有海外股票、理财产品或少量房产的中产阶层,成了最容易被盯上的“肥羊”。

报导列举了多个补税案例:

- 一位北京科技公司员工「汤姆」补缴近10多万元人民币;

- 杭州的一名自由投资者「杰夫」补缴约2万元;

- 上海某顾问补缴约18万元;

- 山东和湖北的居民分别补缴超过百万元。

这些补税金额从几万到上百万元不等,反映出中产和较为活跃的投资者被政策直接冲击的事实。

财政赤字压力:这场行动的经济背景

北京此时强力追税,并非空穴来风。报导分析指出,中国经济仍面临房地产低迷、基础建设放缓、地方债务高企等多重压力。土地出让金收入大幅下降,使得以往地方政府的重要财源枯竭。个人所得税虽有增长,但仍无法弥补财政缺口。

在这样的背景下,追缴海外收入税款成了政府缓解预算赤字的一种手段。支持者认为,这可以提升税收公平性,遏制逃税避税;批评者则认为,这是在经济困境下把刀伸向民众口袋的一种短视做法。

何为“劫富济平”?网民的揶揄与焦虑

在社交平台上,对此措施的评价各异。部分评论直接用“劫富济『平』”一词嘲讽政策——不是劫富济贫,而是劫中产、济财政。因为真正的“富豪”往往有复杂的资产结构与全球税务规划,可以规避这种直接补税,而普通投资者则难以幸免。

这种讽刺背后,是对现实的不满与焦虑:当政策执行的精准度不足时,纳税人的恐慌往往比法律的威力更大;当政策被盟友伙伴解读为“没收海外资产收益”的变相做法时,中产阶层对未来的信心可能受到进一步侵蚀。

全球视角下的中国税收趋势

比较国际案例,对海外收入征税并非中国独有的现象。许多国家对其税务居民的全球收入征税,如美国公民和绿卡持有者需对全球收入申报并纳税。不同的是,其他国家通常有较为完善的税务协议、信息透明度及抵免措施来避免双重课税,也有相对明确的税务协商程序。中国目前的执行模式则更依赖自查与补缴,缺乏全面公开的法律解析与纳税人保护机制。

政策的长期影响:逃税遏制还是资本外逃?

这场补税行动的长期影响值得深思。一方面,遏制未申报的海外所得有助于扩大税基、增加财政收入,并促进税收公平;另一方面,对中产阶层的高压追税可能导致更多人将资本转移到更难追踪的海外结构或加速移民与资产外流。这种“收紧-逃逸”的双向效应,可能使财政短期止血,但长期而言或将削弱国内税基与中产阶层的财务信心。

结语:税收合规还是国际资本抑制?

北京要求公民补缴海外资产20%税款的行动,本质上是依法落实所有应税收入的规范,但其执行方式、范畴界定以及政治经济背景,使得这一政策不仅仅是一个“税务合规”问题,而成为了一场涉及中产财富、安全感与制度信任的社会辩论。

批评者认为,这种做法在缺乏透明公开、完善的申诉机制与纳税人保护下,更像是一种“在财政困局下向人民伸手”的短期政策;支持者则指出,任何国家都需对其居民的全球收入进行征税。

无论如何,这一系列政策所引发的争议反映出一个核心问题:在全球化的财富流动时代,如何平衡税收合规、国家财政与纳税人的权益,是一项不容忽视的长期挑战。愿政策的设计与执行能够更具透明度、更加公平,而不仅仅是“补税”与“恐慌”之间的短期对弈。