【2025年06月02日訊】(記者沈越採訪報導)近期,廣州、長沙、南京等地銀行員工在社交平台發起「互換消費貸」行動,互相辦理對方銀行的貸款以完成業績任務。在「任務按週考核、完不成就扣錢」的高壓制度下,一線員工怨聲載道。有學者批評,這類「為任務而貸」的行為不僅扭曲金融本質,更可能為未來埋下系統性信貸風險。

記者在小紅書、抖音、微信視頻號等社交平台發現,大量帖文以「同城銀行人,消費貸互換」為標題,配文諸如「測額度互幫」「誠信互換」。這類帖文大量出現在廣州、長沙、南京等地,內容顯示員工試圖通過互相申請貸款以達成各自銀行的業務指標。

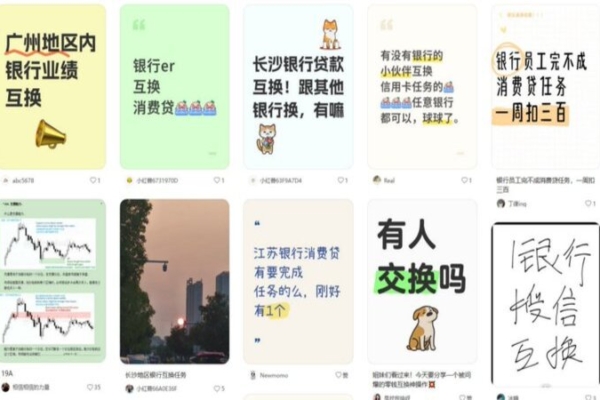

廣州、長沙、南京、江蘇等地銀行人員在網上發佈交換消費貸信息。(網絡截圖)

在河南某農村商業銀行工作的李小姐告訴記者,雖然其銀行僅要求客戶「測額」而非提款,但每月需至少完成兩戶任務,且按週考核:「現在太狠了,完不成一週就扣幾百元,連續幾週就是上千塊,誰受得了?」

她表示,作為櫃員也被要求拉消費貸,「拉不到就只能求親戚朋友幫忙,銀行不管你怎麼完成,反正任務要達標。」

在南京擔任客戶經理的黃銳則說,他們銀行必須完成「實際提款」的消費貸任務。他告訴記者:「很多人根本不想貸,我只能和同行互換,然後自己貼點息。現在這行越來越像傳銷了,這不就是欺詐碼?」

多位銀行員工反映,在無客戶需求的情況下,他們只能通過「互貸」、親友頂包或自己貼息完成任務。據報導,有一位華北地區農商行員工稱,其行規定每月需完成兩筆「有效戶」指標,即使不提款也算,但若無法完成,仍被每週扣除三百元績效。

在抖音等等社交媒體平台近期湧現大量「銀行互換消費貸」的貼文,內容包括「廣州地區內銀行業績互換」「江蘇銀行任務互幫互助」等。有微博用戶評論留言稱,「下面營業部的人好慘」,「扣得比掙得多」、「這個真的很慘,我們之前直接是掛績效」。

一位山西太原網民直言,現在各行業數據已無參考價值,「是什麼造成這些虛假數據的?值得深思。」

深圳一位前銀行高管陳先生透露,一些銀行甚至默許員工「自掏腰包貼息」或由行內「變相補貼」來衝業績。「年初是中小企業貸,後來打價格戰,現在又是消費貸,員工完不成任務不僅扣工資,有些甚至降薪,前線員工真的很難。現在銀行也沒了『小金庫』(銀行向貸款方收取回傭,再另存,年底發給部分員工)。」

山東大學畢業的金融學者唐先生認為,「為任務而貸款」的亂象已嚴重背離金融服務本質。他對記者說,從員工互貸到貼息補貼,反映的是制度性腐敗和考核異化:「消費貸本應服務真實經濟與居民需求,現在卻成了數字遊戲。很多貸款沒有真實需求支撐,客戶違約或提前還款,最終損失還是銀行系統自己承擔。」

北京金融學者李斌(化名)指出,「互換消費貸」的普遍化,反映了出居民信貸需求疲軟、消費意願下降的經濟現實。在此背景下,銀行硬推消費貸,只是透支未來需求、掩蓋當前經濟疲弱的一種手段。他警告,銀行系統已淪為「扭曲宏觀數據的工具」,偏離其本應履行的資源配置功能。

去年11月,人民銀行發布的《2024年第三季度中國貨幣政策執行報告》首次用「內卷」來形容銀行業現狀,並指出,當前銀行業市場競爭激烈,呈現出貸款利率「下行快」、存款利率「降不動」的態勢,存貸款利率與政策利率調整幅度存在較大偏離。

目前,中共監管部門尚未就「互換消費貸」等灰色操作作出明確表態。多位業內人士指出,在中國整體經濟增長下行、居民消費力持續低迷的背景下,銀行系統的考核壓力短期內難以緩解,前線員工仍將承受「夾縫求生」的困境。

責任編輯:李沐恩#